「ず~と低金利が続いているから、これからも変動金利で大丈夫!」というAさん

「住宅ローンの返済中に金利が上がるかも!という心配はしたくない、ずっと安心できる全期間固定金利(フラット35)で借りる!」というBさん

マイホーム購入を検討中のご相談者の方々が話される住宅ローンに対する思いです。

そこで、今回は住宅ローンの選び方のポイントをお伝えします。

まず、はっきりしていることが1つ。

未来に金利が変わる可能性がある以上、住宅ローンは『払い終わってみないと』総返済額はわからないということ!

つまり、どちらが正解か?どちらが損か得か?の判断は、マイホーム購入時点の住宅ローン選びではわかりません。

それはもちろん、折衷案の10年固定金利を選ぶ人も同じです。

ご相談者の質問で、よく聞かれるのは「どの住宅ローンタイプを選ぶといいですか?」というもの。

『できるだけ、金利は払いたくない!』『月々の返済金額を少しでも低く抑えたい!』というお気持ちはよくわかります。

将来「金利が上がるのか?」「下がるのか?」「どれくらいの期間」その状態が続くのか?など、未来を予測してシミュレーションすることは可能ですが、それが安心してマイホーム取得を進めることにつながるのでしょうか?

どの住宅ローンを選ぶのが『損』か『得』かを判断することは、マイホーム購入の時点ではわからないことを前提に、選び方のポイントをお伝えします。

まず、3つの住宅ローン金利タイプを比べた時、借りはじめの時点で月々の返済金額が低い順番は、

1位「変動金利」

2位「一定期間固定金利」

3位「全期間固定金利」

の順が一般的です。(特別な条件を考えない場合)

返済期間を35年間とした場合、「これからもず~~~と金利が低い状態が続く」と・・・

「変動金利」がスタートダッシュのまま、スピードダウンすることなくゴールを駆け抜けるため、総返済金額が抑えられます。(月々の返済金額が低いまま、返済完了!(^^)!)

一方で返済期間の途中で金利が上がってしまい、その状態が続いた場合は・・・

「変動金利」は返済期間の5年毎に月々の返済金額が上がり、順位が逆転することも!

考えられます。

変動金利は6ヵ月毎に金利が再設定される仕組みです。ただ、6ヵ月毎に返済金額が変わると返済中の方が困ることを防ぐため、月々の返済金額は5年間変わりません。ただ金利が見直しをされると返済金額中の元金と利息の割合が変わり、金利が上がると元金が減りにくい状態が続く可能性も考えられます。ただ、この20年間くらいは金利が低い状態が続き見直しをされることはあまりなかったのが現状です。

では、2位の「一定期間固定金利」タイプは、固定期間を2年、3年、5年、10年と任意で選ぶことが可能です。

通常は10年間固定タイプを選ぶケースがほとんどです。10年間固定金利タイプを選択すると、当初10年間は世の中の金利の動向に影響されずに、返済金額は一定です。(10年後に返済元金がいくら減るかが確定します)

ただ、固定期間が終了すると変動金利タイプに移行する契約となる住宅ローンも多いため、その時点の世の中の金利(融資金利)動向により、最適な住宅ローンの再検証が必要です。

(住宅ローンは金融機関と上手に交渉して、最適な返済プランを選んでいきましょう!)

次に、3位の「全期間固定金利」タイプは、その名の通り返済期間のすべてに適用される金利が一定ですので、返済計画が立てやすいというメリットがあります。

その代わり借り始めの時点では他の2つの金利タイプに比べて、金利が高くなる傾向が生じます。

ただ【フラット35】S など、一定の技術基準(省エネルギー性、耐震性など)に適合する住宅を購入する場合は、借入金利を一定期間(10年もしくは5年)引き下げる制度を利用できる可能性もあり、金利が逆転することも考えられます。

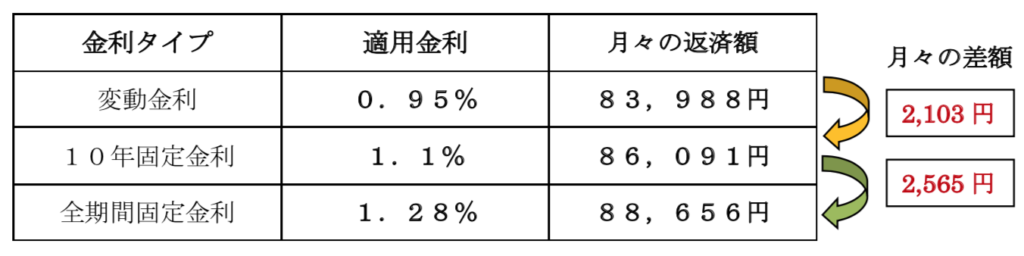

実際に1つの例を上げて、金利タイプの差による月々の返済金額をみてみましょう!

住宅ローンの借入金額・・・ 3,000万円

返済期間 ・・・ 35年間

- 2020年2月時点での金利の場合 ボーナス払いなしで計算

(金融機関HPより金利は抜粋)

(全期間固定金利の適用金利は融資率9割以下の最頻金利)

上記のように、どの金利タイプを選ぶかによって当初の月々の返済金額に差が生じます。

この差額をどう考えるかは、ご相談者によってさまざまです。

また、同じ金利タイプでも『どの金融機関』の商品を選ぶか!によって、適用される金利は変わる可能性があります。

『面倒くさい』と思うかもしれませんが、金融機関を比べてみることも大事です!

実際にご相談者とお話しする場合は、その方の家族構成、家計状況、マイホームに対する思い、返済の考え方などをお聴きして、安心してマイホーム取得を進めていくために障害となっている不安を解消していきます。

ご家族の素敵な暮らしを実現するための『マイホームづくり』が楽しく、安心して実行できるように『住宅ローン』もご自身の考え方に合ったものを納得して選んで頂けると嬉しいです。